ΠΗΓΗ - http://www.investorblog.gr

Η αύξηση των τιμών των μετοχών κατά το τρέχον έτος στη Λεωφόρο Αθηνών, έχει παρασύρει στην άνοδο ακόμα και εταιρείες της μικρής και μεσαίας κεφαλαιοποίησης. Έτσι, παρά το βαθύ ψάξιμο, όλο και πιο δύσκολο γίνεται να βρει κανείς κερδοφόρες και αναπτυσσόμενες εταιρείας σε χαμηλή αποτίμηση. Μόνο πολύ λίγες, “ξεχασμένες” από τους επενδυτές, εισηγμένες της μικρής κεφαλαιοποίησης, πληρούν αυτά τα κριτήρια. Συνήθως, συμβαίνει σε συνθήκες που η άνοδος της μετοχής τους υπολείπεται της ανόδου των μεγεθών τους τα τελευταία χρόνια, μιας και οι μικρ

οεπενδυτές δε μπαίνουν πάντα στον κόπο να εξετάσουν τα θεμελιώδη. Ο Όμιλος Καράτζη Α.Ε. (ΚΑΡΤΖ) φαίνεται να αποτελεί μια τέτοια επιλογή.

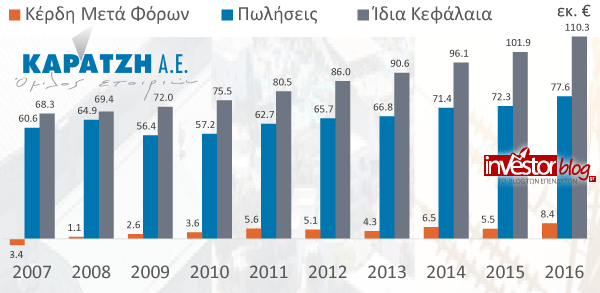

Η εξέλιξη των βασικών θεμελιωδών μεγεθών για τον Όμιλο Καράτζη.

Όπως θα δείτε στο παραπάνω γράφημα, κατά τη διάρκεια της ελληνικής κρίσης, μιας και εξωστρεφής, ο κρητικός όμιλος έχει καταφέρει να αυξήσει βασικά του μεγέθη, όπως είναι αυτά των πωλήσεων, των ιδίων κεφαλαίων και της κερδοφορίας. Έτσι, τα ίδια κεφάλαια, σύμφωνα με τα στοιχεία του α’ εξαμήνου του 2017, ανέρχονται σε €114 εκ., όταν μια δεκαετία πριν, στο τέλος του 2007, ήταν μόλις €68 εκ. Οι πωλήσεις έχουν, επίσης, ενισχυθεί από €61 εκ. το 2007, σε €78 εκ. στη χρήση του 2016. Σε αυτό έχουν παίξει ρόλο, η καλή πορεία της βασικής δραστηριότητας στη βιομηχανία (κατασκευή υλικών δικτύων), τα ανοδικά μεγέθη της ξενοδοχειακής δραστηριότητας (Ξενοδοχείο Nana Beach), αλλά και η νέα δραστηριότητα της εταιρείας στα φωτοβολταϊκά, που έχει συνεισφέρει σημαντικά στα μεγέθη, ειδικά από το 2012 και μετά.

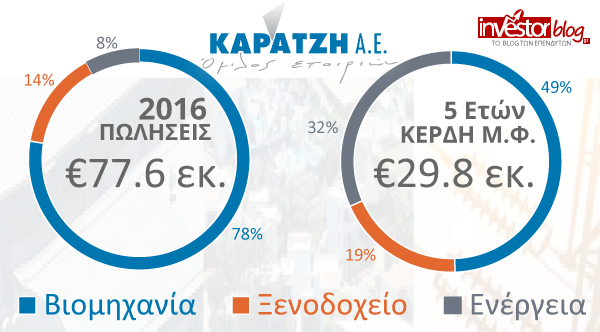

Στο παραπάνω γράφημα εμφανίζονται οι πωλήσεις κατά το 2016, όπως και η κερδοφορία μετά φόρων που έχει παραχθεί τα 5 τελευταία χρόνια, καθώς και η ποσοστιαία συνεισφορά του κάθε κλάδου. Θα παρατηρείτε πως ενώ ο βιομηχανικός κλάδος συνεισφέρει το 78% των πωλήσεων, τα μισά περίπου κέρδη της πενταετίας έχουν παραχθεί από τους άλλους δύο κλάδους. Από τη φύση τους αυτοί οι κλάδοι, ιδιαίτερα αυτός της ενέργειας (φωτοβολταϊκά), παράγουν μικρό τζίρο, αλλά μεγάλα περιθώρια. Έτσι, η εξέταση του συνολικού τζίρου του ομίλου, ίσως κάνει αρχικά τον επενδυτή να υποτιμήσει την αξία της εισηγμένης, και τη σημασία των συμπληρωματικών και ανερχόμενων κλάδων της ενέργειας και ξενοδοχείων.

Όσον αφορά τη βιομηχανική της δραστηριότητα, η εταιρεία είναι ηγέτιδα δύναμη παγκοσμίως στην παραγωγή διχτυών συσκευασίας, με εργοστασιακές μονάδες σε Ελλάδα και Γερμανία, που έχουν συνολική ετήσια δυναμικότητα παραγωγής 40 χιλ. τόνους. Ενδεικτικά προϊόντα είναι οι σάκοι σε ρολό για συσκευασία οπωροκηπευτικών (νο 1 παγκοσμίως), τα προϊόντα χαρτοδεσίας (νο 2 παγκοσμίως), τα ελαστικά δίχτυα συσκευασίας κρέατος (νο 1 στην Ελλάδα), τα δίχτυα σκίασης θερμοκηπίων (νο 1 στην Ευρώπη) και τα δίχτυα συσκευασίας χριστουγεννιάτικων δέντρων (νο 1 παγκοσμίως). Ένα χαρακτηριστικό αυτής της δραστηριότητας είναι η μεγάλη εξάρτηση του κόστους παραγωγής από την τιμή του πολυαιθυλενίου, που με τη σειρά του επηρεάζεται από τις τιμές του πετρελαίου.

Η εξέλιξη των μεγεθών του βιομηχανικού κλάδου του ομίλου  .

.

.

Η εταιρεία αναφέρει πως αύξηση της τιμής του πολυαιθυλενίου κατά 5%, θα επέφερε αύξηση του βιομηχανικού κόστους παραγωγής κατά 2,95%. Για να αντιληφθούμε την κρισιμότητα αυτού του παράγοντα και του κινδύνου που συνεπάγεται, να σημειωθεί πως το 2007 η αύξηση των τιμών του πετρελαίου οδήγησε τον όμιλο σε ζημιές ύψους περίπου €3.5 εκ., ωσότου καταφέρει να μετακυλήσει μέρος του κόστους. Φυσικά, το ότι ο όμιλος μπόρεσε τότε να ξεπεράσει τη δυσκολία, είναι ένα δείγμα ανθεκτικότητάς του. Σήμερα δε, φαίνεται να είναι ακόμα πιο ανθεκτικός, δεδομένου πως είναι κεφαλαιακά πιο ισχυρός και λιγότερο εξαρτώμενος, λόγω της διαφοροποίησης του σε νέους κλάδους.

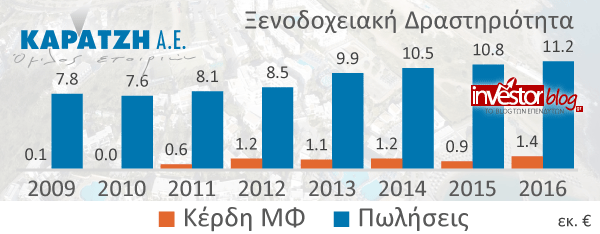

Στον ξενοδοχειακό κλάδο, ο όμιλος λειτουργεί στην Κρήτη το ξενοδοχείο 5 αστέρων “Nana Beach”, έχοντας καταφέρει να αυξήσει σημαντικά τον τζίρο του τα τελευταία χρόνια. Παράλληλα, κατασκευάζει το «Nana Princess«, ένα νέο πεντάστερο ξενοδοχείο, που αναμένεται να λειτουργήσει από τη νέα σεζόν (2018). Μετά από αυτή τη σημαντική επένδυση ο κύκλος εργασιών του κλάδου θα είναι εφικτό να προσεγγίσει τα €20 εκ.

Η εξέλιξη των μεγεθών της ξενοδοχειακής δραστηριότητας το ομίλου Καράτζη.

Επίσης, πολύ πρόσφατα, ο όμιλος Καράτζη ανακοίνωσε, χωρίς να αναφέρει το τίμημα, την πώληση της Κρέτα Πόλαρις (ακίνητο) στη γερμανική TUI, κάτι που αναμένεται να διευκολύνει τα επενδυτικά του σχέδια.

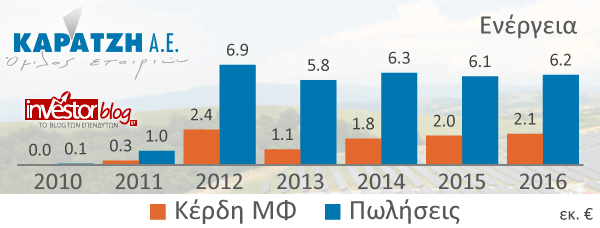

Στην ενέργεια, ο όμιλος διαθέτει χαρτοφυλάκιο φωτοβολταϊκών συνολικής ισχύος 15.5 MW, που τα τελευταία χρόνια έχει συνεισφέρει, κατά έτος, σε πωλήσεις περίπου €6εκ., και συνολικά, τα τελευταία 5 χρόνια, σε καθαρά κέρδη μετά φόρων ύψους περίπου €10εκ.

Η εξέλιξη των μεγεθών του Ομίλου Καράτζη στην Ενέργεια.

Επιπλέον, από το τρέχων έτος, ο όμιλος Καράτζη έχει ξεκινήσει τη δραστηριοποίησή του στην προμήθεια ηλεκτρικής ενέργειας, μέσω της θυγατρικής του ΚΕΝ. Ήδη από το πρώτο εξάμηνο του 2017, εμφανίζει πωλήσεις €2.5 εκ. Προκαλεί εντύπωση πως το μέγεθος του ομίλου είναι πολύ μικρό, σε σχέση με άλλους μεγάλους ομίλους (π.χ. Μυτιληναίου) που έχουν εισέλθει στην προμήθεια. Πάρα ταύτα, ένα μεγάλο ατού του Καράτζη, ενδέχεται να είναι τα τοπικιστικά χαρακτηριστικά της κρητικής αγοράς, από όπου και φιλοδοξεί να αποσπάσει σημαντικό μερίδιο.

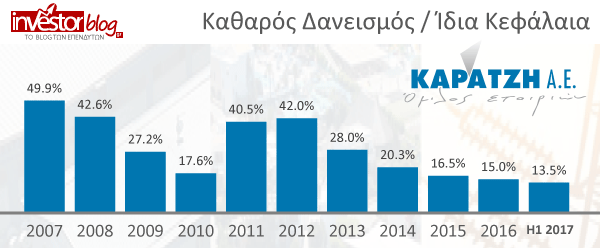

Όπως καταλαβαίνετε, κάτι που χαρακτηρίζει τον όμιλο, εκτός από την εξωστρέφεια του, είναι η μεγάλη του διαφοροποίηση, με τους κλάδους την ενέργειας και των ξενοδοχείων να αποκτούν αυξημένη βαρύτητα τα τελευταία χρόνια. Πόσο μάλλον, όταν σε όλους αυτούς τους άξονες ο όμιλος παραμένει σταθερά κερδοφόροςκαι αναπτυσσόμενος. Θα πρέπει να συμπέσουν πολλές ατυχείς συγκυρίες, ώστε να λυγίσουν ταυτόχρονα κάθε δραστηριότητα του ομίλου. Συνδυάζοντας αυτό με τον πολύ χαμηλό καθαρό δανεισμό, προκύπτει ένα “σκληρό καρύδι”.

Από την άλλη, δε θα έκρυβα πως η πολυδιάσπαση, αν και προσφέρει ασφάλεια, με ανησυχεί. Οι τρεις άξονες δραστηριοποίησης δε μοιράζονται πολλά κοινά στοιχεία μεταξύ τους, ώστε να δημιουργούν συνέργειες, όπως για παράδειγμα συμβαίνει στους καθετοποιημένους ομίλους. Που λέει και ο λαός, “ή παπάς παπάς ή ζευγάς ζευγάς”. Η έλλειψη εστίασης, αποτελεί παράγοντα που μπορεί να βραχυκυκλώσει το management και την αποτελεσματικότητά του. Φυσικά, η νέοι τομείς, ίσως να ήταν φυσική επιλογή προς την κατεύθυνση της ανάπτυξης, όταν η βασική δραστηριότητα έφτασε σε μεγάλο βαθμό ωρίμανσης και σε ηγετικά μερίδια.

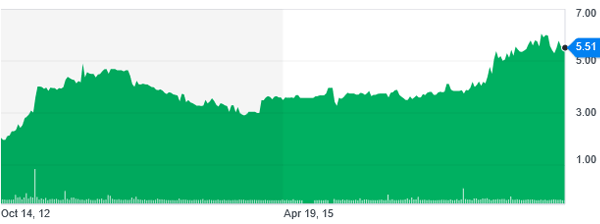

Η πορεία της μετοχής του Καράτζη τα τελευταία 5 έτη (πηγή: Yahoo Finance)

Για να δούμε, λοιπόν, τι τιμή πληρώνει ο επενδυτής για να έχει όλα αυτά τα καλούδια; Μιας και έχουμε να κάνουμε με μια εταιρεία που είναι αναπτυσσόμενη και μια από τις πιο ανθεκτικές που θα συναντούσαμε στην μικρή και μεσαία κεφαλαιοποίηση, λογικά δε θα περιμέναμε να τη εντοπίσουμε σε πολύ χαμηλή αποτίμηση. Κι όμως, με τη τιμή της μετοχής στα €5.51, η κεφαλαιοποίησή της διαμορφώνεται στα €81 εκ., 29% χαμηλότερα των ιδίων κεφαλαίων (114€ εκ.).

Παράλληλα, σύμφωνα με τη κερδοφορία του 2016, το P/E διαμορφώνεται μονοψήφιο στο 9.6x. Αν θελήσουμε να είμαστε περισσότερο συντηρητικοί και χρησιμοποιήσουμε τη μέση κερδοφορία των 5 τελευταίων ετών, ο πολλαπλασιαστής θα διαμορφωθεί σε 13.6x. Ο δείκτης εξακολουθεί και είναι χαμηλός, παρότι δίνει μειωμένη βαρύτητα στο πολύ καλό 2016, που φαίνεται πως θα ακολουθηθεί από ένα επίσης δυνατό 2017.

Ο δείκτης P/Sales (Τιμής προς Πωλήσεων) με βάση τις πωλήσεις του 2016 (€77.6 εκ.), υπολογίζεται σε 1.04x. Ο δείκτης δεν αποκαλύπτει κάποια ακραία μορφή υποτίμησης, αλλά όπως εξηγήθηκε αρχικά, η φύση των δύο άλλων κλάδων είναι τέτοια, που ενώ συνεισφέρουν το ήμισυ των κερδών, δεν βοηθούν τόσο τις πωλήσεις. Επομένως, ο δείκτης P/Sales στην προκειμένη περίπτωση αδικεί την εισηγημένη και κρύβει καλά την υποτιμημένη της φύση. Αυτό, ίσως αλλάξει το επόμενο διάστημα, όταν η KEN (προμήθεια ηλεκτρικής ενέργειας) αρχίσει και ανεβάζει τζίρους.

Εν ολίγοις, ο Όμιλος Καράτζη Α.Ε παρουσιάζει ενδιαφέρον ως εισηγμένη, αφού και οι τρεις κλάδοι στους οποίους δραστηριοποιείται παραμένουν σταθερά κερδοφόροι και αναπτυσσόμενοι τα τελευταία έτη. Στη βιομηχανία αποτελεί ηγέτη στα δίχτυα συσκευασίας, στα ξενοδοχεία επεκτείνεται με το νέο υπό κατασκευή Nana Princess, ενώ στην ενέργεια στις σταθερές ροές των φωτοβολταϊκών προσθέτει την υποσχόμενη, ειδικά για την κρητική αγορά, ΚΕΝ. Μάλιστα, οι νέες επενδύσεις δε γίνονται αλόγιστα, αφού ο καθαρός δανεισμός παραμένει σε πολύ χαμηλά επίπεδα. Να σημειώσουμε πως τόσο ο ξενοδοχειακός κλάδος, όσο και ο βιομηχανικός, είναι έντονα εξωστρεφείς. Η ανάπτυξη, η εξωστρέφεια, η διαφοροποίηση και ο ισχυρός ισολογισμός, προσφέρουν ασφάλεια στον όμιλο.

Παρά τη διαφοροποίηση, υπάρχουν κίνδυνοι που θα μπορούσαν πρόσκαιρα να επιδεινώσουν τα μεγέθη, όπως θα ήταν μια μεγάλη αύξηση των τιμών του πετρελαίου, η μια παγκόσμια κρίση που θα έπληττε τον ευαίσθητο τουρισμό. Ταυτόχρονα, κανείς θα μπορούσε να εκφράσει επιφύλαξη για την πολυδιάσπαση των δραστηριοτήτων.

Φυσικά, όπως συνεχώς επαναλαμβάνουμε κάθε επενδυτής οφείλει να κάνει τη δική του έρευνα και να πάρει τις δικές του αποφάσεις, χωρίς να ξεχνά τη σημασία του να διατηρεί ένα διαφοροποιημένο χαρτοφυλάκιο. Ο Όμιλος Καράτζη Α.Ε. θεωρώ πως είναι μια εισηγμένη άξια εξέτασης, από τους Έλληνες επενδυτές αξίας.

Δημήτρης Κουτσουμπός

*Τα παραπάνω δεν αποτελούν συστάσεις για οποιαδήποτε χρηματιστηριακή συναλλαγή. Συνιστούν προσωπικές απόψεις που παρουσιάζονται για συζήτηση μεταξύ επενδυτών.